硬核!EDA第一股突破关键核心技术存储芯片等已具国际竞争力

发布日期:2023-12-10 来源:半岛官网pg

实现了数据到仿真EDA全流程,客户覆盖前三大存储芯片厂商+全球前十大晶圆厂商中的九家!

今天来说一只科创里的半导体新股——概伦电子,同样也是经过了大幅调整的低位票,虽然近期半导体板块集体低迷,但是对半导体的投入应该是无止境,最近欧盟出台了420亿欧元(相当于490亿美元)半导体法案,美国也通过了520亿美元芯片法案,并且都要砸入重金建厂。

EDA为我国半导体产业卡脖子技术,之前A股对于EDA概念的炒作已经好几波了,现如今最纯正的EDA第一股——概伦电子已在科创悄然上市,而未来还有非常多国产EDA厂商华大九天、广立微、思尔芯等也上市在即,可以说对于EDA赛道的关注也应该从概念阶段正式转为对这个赛道的关注。在我们国家发展EDA已成为刻不容缓的事情,目前EDA已写入十四五规划,各地都在抓紧出台有关政策,这其中上海走在了前列,2021年1月19日上海发布的《促进上海市集成电路产业和软件产业高水平发展若干政策的通知》中提到实施EDA生态建设专项行动支持有条件的企业由点到面实现全流程EDA工具突破,对于本市集成电路企业和创新平台购买国产EDA工具的将补贴50%,其力度不可谓不大。那么概伦电子作为EDA第一股质地究竟如何?且看今日为你深度剖析!

EDA(电子设计自动化)工具是集成电路设计方法学的载体,也是连接设计和制造两个环节的纽带和桥梁,贯穿芯片设计、制造、封装测试的各个流程。在昂贵的芯片设计成本之下,要解决架构、验证、物理植入、原型及最终验证,每一个环节不能离开EDA。2020年全球EDA市场规模约为115亿美元,在集成电路占比仅为3%,却支撑着整个设计和制造流程并直接影响着产品性能和量产良率,同时极高的时间成本和资金风险也使得集成电路企业对 EDA 工具的依赖程度不断加深,因此EDA被誉为工业软件皇冠上的“明珠”和“芯片之母”,为半导体产业的最前端一环。

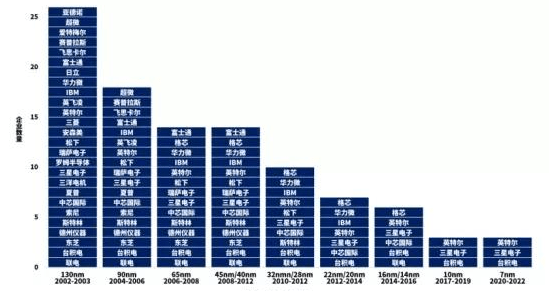

经历了 30 多年工艺节点的不断演进,芯片功能和性能要求慢慢的升高,集成电路的规模和复杂性日益增加,EDA工具的数量慢慢的变多,形成了以部分关键工具为主、大量其他工具为辅的设计和制造流程,复杂程度不断的提高,开发难度和市场门槛也慢慢变得高。

总体EDA行业是技术高度密集的行业,工具种类较多、细分程度较高、流程复杂市场准入门槛高且验证周期 长,单一企业往往难以在极短的时间内研发出具有市场竞争力的 EDA 关键工具,一定要通过长时间不断的行业并购整合来实现对 EDA 全流程的覆盖

目前EDA行业呈现寡头垄断格局,由于芯片制造全流程中的每一道工序的目的不同,所需要的仿真框架、验证系统、测试模型也都不同,每个步骤都要使用到不同的EDA。目前可提供全流程工具仅有国际三巨头新思科技(29.1%)、铿腾电子(32%)、西门子 EDA(16.6%)合计市占率达78%,且往往年均研发投入达十亿美元以上。

在此背景下,新兴的EDA企业若想突破国际EDA三巨头在全流程覆盖的垄断,使其产品具备竞争力,必须重点突破关键环节的关键工具或对局部流程进行创新,才有机会实现突围。

这其中新兴EDA厂商中ANSYS 通过热分析、压电分析等核心优势产品成为全世界第四大EDA厂商,全球市占率达4.8%,是德科技通过电磁仿真、射频综合等核心优势产品成为全世界第五大EDA厂商,全球市占率达3.3%。

在EDA行业优先突破关键环节核心工具的典型公司还有PDF Solutions、国内的概伦电子、广立微等。

优先突破部分设计应用全流程解决方案的典型公司国际上有 SILVACO、Jedat Inc.等,国内有华大九天等。

我国EDA行业起步较早,发端于1986年的熊猫系统,但是因行业生态环境的发展和支撑相对落后,我国EDA行业自给率较低,不过近年来随着华为、中兴事件自主可控变得愈发重要,EDA行业发展开始加速,如华为目前已经停止了与国际三大巨头的合作,自主研发EDA已经势在必行,华为旗下的哈勃投资更是已投资了四家点工具细致划分领域EDA龙头。

到2020年国内已有约49家EDA企业,国产化率已从2018年的6%提升至2020年的11%。2020 年我国 EDA 市场规模约 93.1 亿元, 同比增长 27.7%,占全球市场占有率的 9.4%,国产替代趋势下预计2020-2027年复合增速将超11.7%,国内厂商主要有概伦电子、广立微、华大九天、思尔芯(国微集团旗下公司)、芯与半导体等。

目前国内没有厂商能实现EDA全流程、全细致划分领域的覆盖,国产EDA龙头华大九天,也仅可以在一定程度上完成模拟芯片设计和平板设计全流程覆盖,覆盖率约为40%,其他国产EDA厂商产品多为点工具,还不能提供特定领域全流程产品服务。

与此同时IP慢慢的变成了海外EDA公司的重要收入,新思、铿腾电子在IP收入规模已位居全球第二、第三,仅次于ARM,而国内EDA厂商还没有布局IP产品。

概论电子创始人刘志宏为EDA器件建模行业先驱,1993年在美国硅谷与导师胡正明联合创办了EDA公司BTA科技,2000年BTA与戴伟民(芯原股份创始人)创办的Ultima合并为Celestry,2003年Celestry被铿腾电子收购后刘志宏担任铿腾电子全球副总裁。2010年刘志宏创办了概伦电子,并先后获得了兴橙资本和英特尔的投资,截至上市前英特尔为公司第七大股东,持股票比例达5.4%。

硬核!EDA第一股突破关键核心技术存储芯片等已具国际竞争力

发布日期:2023-12-10

实现了数据到仿真EDA全流程,客户覆盖前三大存储芯片厂商+全球前十大晶圆厂商中的九家!

今天来说一只科创里的半导体新股——概伦电子,同样也是经过了大幅调整的低位票,虽然近期半导体板块集体低迷,但是对半导体的投入应该是无止境,最近欧盟出台了420亿欧元(相当于490亿美元)半导体法案,美国也通过了520亿美元芯片法案,并且都要砸入重金建厂。

EDA为我国半导体产业卡脖子技术,之前A股对于EDA概念的炒作已经好几波了,现如今最纯正的EDA第一股——概伦电子已在科创悄然上市,而未来还有非常多国产EDA厂商华大九天、广立微、思尔芯等也上市在即,可以说对于EDA赛道的关注也应该从概念阶段正式转为对这个赛道的关注。在我们国家发展EDA已成为刻不容缓的事情,目前EDA已写入十四五规划,各地都在抓紧出台有关政策,这其中上海走在了前列,2021年1月19日上海发布的《促进上海市集成电路产业和软件产业高水平发展若干政策的通知》中提到实施EDA生态建设专项行动支持有条件的企业由点到面实现全流程EDA工具突破,对于本市集成电路企业和创新平台购买国产EDA工具的将补贴50%,其力度不可谓不大。那么概伦电子作为EDA第一股质地究竟如何?且看今日为你深度剖析!

EDA(电子设计自动化)工具是集成电路设计方法学的载体,也是连接设计和制造两个环节的纽带和桥梁,贯穿芯片设计、制造、封装测试的各个流程。在昂贵的芯片设计成本之下,要解决架构、验证、物理植入、原型及最终验证,每一个环节不能离开EDA。2020年全球EDA市场规模约为115亿美元,在集成电路占比仅为3%,却支撑着整个设计和制造流程并直接影响着产品性能和量产良率,同时极高的时间成本和资金风险也使得集成电路企业对 EDA 工具的依赖程度不断加深,因此EDA被誉为工业软件皇冠上的“明珠”和“芯片之母”,为半导体产业的最前端一环。

经历了 30 多年工艺节点的不断演进,芯片功能和性能要求慢慢的升高,集成电路的规模和复杂性日益增加,EDA工具的数量慢慢的变多,形成了以部分关键工具为主、大量其他工具为辅的设计和制造流程,复杂程度不断的提高,开发难度和市场门槛也慢慢变得高。

总体EDA行业是技术高度密集的行业,工具种类较多、细分程度较高、流程复杂市场准入门槛高且验证周期 长,单一企业往往难以在极短的时间内研发出具有市场竞争力的 EDA 关键工具,一定要通过长时间不断的行业并购整合来实现对 EDA 全流程的覆盖

目前EDA行业呈现寡头垄断格局,由于芯片制造全流程中的每一道工序的目的不同,所需要的仿真框架、验证系统、测试模型也都不同,每个步骤都要使用到不同的EDA。目前可提供全流程工具仅有国际三巨头新思科技(29.1%)、铿腾电子(32%)、西门子 EDA(16.6%)合计市占率达78%,且往往年均研发投入达十亿美元以上。

在此背景下,新兴的EDA企业若想突破国际EDA三巨头在全流程覆盖的垄断,使其产品具备竞争力,必须重点突破关键环节的关键工具或对局部流程进行创新,才有机会实现突围。

这其中新兴EDA厂商中ANSYS 通过热分析、压电分析等核心优势产品成为全世界第四大EDA厂商,全球市占率达4.8%,是德科技通过电磁仿真、射频综合等核心优势产品成为全世界第五大EDA厂商,全球市占率达3.3%。

在EDA行业优先突破关键环节核心工具的典型公司还有PDF Solutions、国内的概伦电子、广立微等。

优先突破部分设计应用全流程解决方案的典型公司国际上有 SILVACO、Jedat Inc.等,国内有华大九天等。

我国EDA行业起步较早,发端于1986年的熊猫系统,但是因行业生态环境的发展和支撑相对落后,我国EDA行业自给率较低,不过近年来随着华为、中兴事件自主可控变得愈发重要,EDA行业发展开始加速,如华为目前已经停止了与国际三大巨头的合作,自主研发EDA已经势在必行,华为旗下的哈勃投资更是已投资了四家点工具细致划分领域EDA龙头。

到2020年国内已有约49家EDA企业,国产化率已从2018年的6%提升至2020年的11%。2020 年我国 EDA 市场规模约 93.1 亿元, 同比增长 27.7%,占全球市场占有率的 9.4%,国产替代趋势下预计2020-2027年复合增速将超11.7%,国内厂商主要有概伦电子、广立微、华大九天、思尔芯(国微集团旗下公司)、芯与半导体等。

目前国内没有厂商能实现EDA全流程、全细致划分领域的覆盖,国产EDA龙头华大九天,也仅可以在一定程度上完成模拟芯片设计和平板设计全流程覆盖,覆盖率约为40%,其他国产EDA厂商产品多为点工具,还不能提供特定领域全流程产品服务。

与此同时IP慢慢的变成了海外EDA公司的重要收入,新思、铿腾电子在IP收入规模已位居全球第二、第三,仅次于ARM,而国内EDA厂商还没有布局IP产品。

概论电子创始人刘志宏为EDA器件建模行业先驱,1993年在美国硅谷与导师胡正明联合创办了EDA公司BTA科技,2000年BTA与戴伟民(芯原股份创始人)创办的Ultima合并为Celestry,2003年Celestry被铿腾电子收购后刘志宏担任铿腾电子全球副总裁。2010年刘志宏创办了概伦电子,并先后获得了兴橙资本和英特尔的投资,截至上市前英特尔为公司第七大股东,持股票比例达5.4%。